Perspectivas del mercado de equipos médicos de América Latina para 2023

Desde el inicio de la pandemia de COVID-19, cada año ha estado marcado por un evento clave que ha moldeado la vida de casi todas las personas que viven en Occidente. Por ejemplo:

- En 2020 empezaron los confinamientos por COVID, con la consiguiente incertidumbre que estos generaron.

- El año 2021 se caracterizó por las campañas globales de vacunación, la carrera por aplicarse dos o más dosis de la vacuna y la adaptación al nuevo entorno de “trabajar desde casa”.

- En 2022, el mundo empezó nuevamente a salir de casa e ir de vacaciones, mientras los empleadores batallaron por lograr que su gente volviera a la oficina.

Este año traerá consigo su propio conjunto de retos y oportunidades. Si bien algunas de las fuerzas impulsoras globales afectarán a América Latina, la región cuenta con características únicas que conllevan oportunidades por descubrir. Global Health Intelligence está explorando estas fuerzas impulsoras y lo que significan para los fabricantes de productos para la salud.

Marco contextualAspectos económicos y sociales

Servicios de salud

|

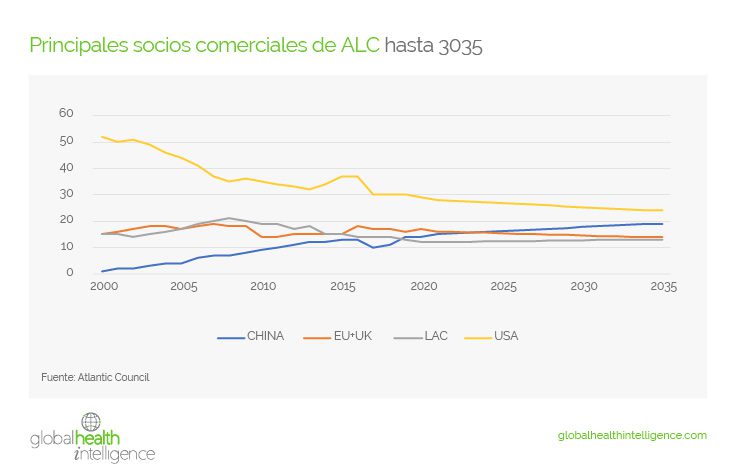

El surgimiento de China

Durante mucho tiempo, Estados Unidos y Europa han desempeñado un papel central en la conformación de la oferta de tecnologías de ciencias de la vida en América Latina, ya sea en el sector farmacéutico o en los sectores de consumibles, dispositivos o equipos médicos. La pandemia de COVID-19 generó una nueva y mayor demanda de productos médicos, lo que causó disrupción en los patrones de consumo y obligó a los clientes a buscar proveedores y rutas de suministro alternativos. Los ágiles proveedores asiáticos (específicamente los chinos) aprovecharon esta oportunidad para abrirse caminos en la región. Y si bien 2022 estuvo marcado por un cierto grado de “regreso a la normalidad”, la región ahora está más abierta a los proveedores asiáticos que antes de la pandemia, lo cual sacudirá la estabilidad de los fabricantes estadounidenses y europeos ya establecidos durante años venideros.

Se espera que las tensiones entre Estados Unidos y China continúen a lo largo de 2023 y en adelante. Podemos esperar una ruptura en las relaciones ya establecidas, dado que China desempeñará un papel crucial en la conformación del comercio en la región. China crecerá como socio comercial (en especial como resultado del levantamiento preventivo de la política Cero COVID) a expensas de todos los demás bloques económicos, lo cual le ha permitido ir ganando clientes en toda América Latina, mientras los Estados Unidos y Europa intentan afianzar a sus aliados en la región. El influjo de productos económicos para el cuidado de la salud ejercerá una mayor presión sobre la investigación y el desarrollo, la manufactura y la competitividad a nivel local, todos ellos factores cruciales para establecer centros de experiencia a largo plazo, los cuales constituyen una necesidad que se volvió evidente con la llegada de la pandemia.

Implicaciones para los fabricantes de productos del segmento de ciencias de la vida

1. Los nuevos participantes (principalmente los asiáticos) necesitan invertir en comprender los mercados y las dinámicas locales para que puedan descifrar los matices sutiles de las ventas y la distribución de productos para la salud en una región en la que históricamente no han participado.

2. Los fabricantes ya establecidos (principalmente de los Estados Unidos y Europa) necesitan monitorear minuciosamente sus mercados para detectar la entrada de nuevos actores. Es probable que se dé un cambio de paradigma con el que se busque redefinir tanto los mercados como los competidores. La innovación y los contratos a largo plazo serán factores esenciales para conservar la base de clientes. Las relaciones históricas se convertirán en activos clave, ya sea para impulsar los programas de aseguramiento de la calidad (con asociaciones, cámaras de comercio, grupos médicos, grupos de pacientes, etc.) o para fortalecer los marcos regulatorios (con organismos reguladores, aduanas, autoridades fiscales, instituciones del sector público, etc.).

3. Los canales de distribución se reevaluarán con la intención de adaptar la estrategia de canales a la segmentación del mercado e impulsar aún más las eficiencias en función de las necesidades de los clientes. Podemos esperar que vayan apareciendo estrategias de canal disruptivas, que probablemente provocarán tensiones entre fabricantes y distribuidores.

El impacto de la guerra en Ucrania

El hemisferio norte está pasando por el primer invierno completo mientras lidia con los efectos de la actual guerra en Ucrania. Si bien se han ido menguando tanto las tensiones iniciales que parecían apuntar hacia la posibilidad de un conflicto global como los temores de una escalada nuclear (los cuales, no obstante, no se pueden descartar por completo), el mundo está sintiendo el impacto de la “guerra larga” y el aumento en los costos que ésta genera.

En Europa, el aumento en los costos de los energéticos repercute en las finanzas familiares locales. La menor producción de alimentos en Ucrania genera una mayor demanda de cereales y otros alimentos básicos provenientes de otros mercados globales, lo que contribuye a un aumento a nivel mundial en el costo de los alimentos.

Los alimentos y los energéticos representan más del 40% de la canasta familiar en la mayoría de los países de ingresos medios de América Latina, entre los que se destacan Brasil, México y Perú. El aumento en los costos de energéticos y alimentos será el principal factor que contribuya a la inflación en toda la región, lo que ejercerá presión sobre el ingreso familiar disponible y ayudará a que la brecha de desigualdad sea cada vez mayor. Los grupos más pobres y vulnerables de la región serán los más afectados, dado que se espera que las tasas de pobreza aumenten por encima del 36% para fines de 2023 (en comparación con 30% en 2018 y 34% en 2020), con las consiguientes tensiones sociales que esto conllevará.

Con la mira puesta en 2023, podemos esperar que los costos de los energéticos y los alimentos sigan siendo elevados, lo cual le echará más leña al fuego de las presiones inflacionarias que los bancos centrales intentarán controlar.

Implicaciones para los fabricantes de productos del segmento de ciencias de la vida

1. Aumento en los costos de manufactura. Los esfuerzos se dirigirán a la ingeniería de productos eficientes en recursos que utilicen menos materias primas y requieran menos componentes para su fabricación.

2. Aumento en los costos de distribución. Los altos precios de los energéticos provocarán que los costos de distribución se mantengan elevados. Los fabricantes buscarán lograr mayores eficiencias en sus cadenas de distribución, mediante una mejor logística y la redefinición de los canales de distribución.

3. Compresión de márgenes. Los consumidores absorberán algunos de los aumentos inflacionarios. Por su parte, los fabricantes tendrán que ser creativos en sus estrategias de manufactura y distribución para aumentar las utilidades netas a través de ahorros en los gastos operativos.

4. Mayor necesidad de una responsabilidad social corporativa duradera. Dado que los grupos vulnerables estarán cada vez más marginados, habrá una mayor necesidad de brindar atención médica de calidad, particularmente en el sector público. Los gobiernos de toda la región apreciarán las oportunidades de ampliar las colaboraciones de asociaciones público-privadas (public-private partnerships, PPP) como una forma de satisfacer la creciente demanda.

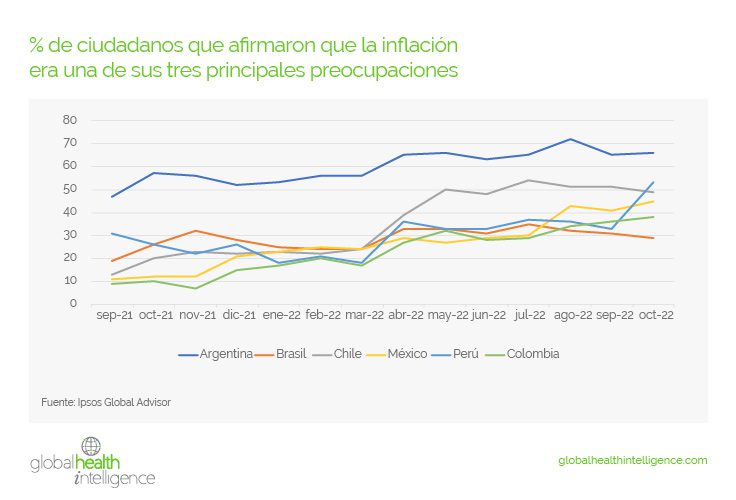

La inflación y el riesgo de recesiónPerspectivas de inflación en mercados seleccionados para 2023

Fuente: The Economist |

Después de tres años de constantes disrupciones en el estilo de vida, se ha hecho cada vez más presente la sensación de que estamos en una permacrisis, es decir, un periodo prolongado de inestabilidad e inseguridad, lo que hace que los consumidores y las empresas continuamente se estén preguntando: “¿Y ahora qué sigue?”.

La abundancia de efectivo, apoyos económicos y préstamos a bajas tasas de interés impulsó una economía que ya estaba en llamas. Las interrupciones en la cadena de suministro agravaron aún más el problema, lo que resultó en una escasez de productos y un continuo aumento paulatino en los precios. Si bien las cadenas de suministro están volviendo a retomar su comportamiento normal, los altos precios de los energéticos y los alimentos mantendrán la inflación en la mira durante todo 2023. Mientras Ucrania esté luchando contra Rusia, el resto del mundo estará luchando contra la inflación y el estancamiento económico.

En la mayoría de los mercados globales, se espera que la inflación sea superior a 5% en 2023, aunque el caso de China seguirá siendo impredecible a medida que vaya levantando la política de Cero COVID y buscando reanudar su interacción económica con el mundo.

Históricamente, cada vez que la inflación en Estados Unidos ha alcanzado la marca del 5%, ha ido seguida de una recesión, con el consiguiente efecto dominó en las economías de toda América Latina. Si bien la probabilidad de que en 2023 haya una recesión en los Estados Unidos es de más del 70% (Fuente: Citibank, diciembre de 2022), también es probable que sea un evento breve de menos de un año de duración.

Implicaciones para los fabricantes de productos del segmento de ciencias de la vida

1. El nearshoring es una verdadera estrategia a largo plazo. A la vez que el nearshoring es una manera en que Estados Unidos puede fortalecer su cadena de suministro al disminuir su dependencia de la manufactura china, esta alternativa también ofrece la posibilidad de combatir la inflación durante periodos de altos costos de los energéticos, lo que la convierte en una estrategia a largo plazo para los fabricantes. Gracias a su cercanía al mercado estadounidense, de todos los países latinoamericanos, México es el que tiene la mayor oportunidad de beneficiarse del nearshoring, estimada en US$35.000 millones, seguido de Brasil (US$7.800 millones), Argentina (US$3.900 millones) y Colombia (US$ 2.600 millones). Fuente: Banco Interamericano de Desarrollo.

2. Las ventas en línea ganarán una creciente participación de mercado. Las ventas en línea representaron el 10% y el 14% del total de ventas en 2019 y 2022, respectivamente. Debido a que son productos altamente regulados, los fabricantes de productos dirigidos al segmento de ciencias de la vida se han mostrado reacios a hacer inversiones sustanciales en este canal. Los cambios regulatorios (creciente presencia en línea de medicamentos de venta con receta), combinados con un aumento en las compras en línea (impulsadas durante la pandemia) y presiones inflacionarias, son una mezcla perfecta de factores para impulsar las ventas en línea en el ámbito de las ciencias de la vida, lo cual comprimirá la cadena de distribución, aumentará los márgenes para los fabricantes, y posiblemente presione los precios al consumidor a la baja.

3. El turismo médico se está recuperando. En 2022, los hospitales y los sistemas de salud de toda América Latina se recuperaron y recobraron sus niveles operativos previos a la pandemia. Con la inflación al alza en los Estados Unidos y el aumento general en los costos de productos y servicios médicos, podemos esperar un impulso adicional en el turismo médico hacia América Latina. México, Centroamérica y Colombia serán los países que más se beneficiarán de esta tendencia, tanto por su proximidad geográfica y cultural, como por su trayectoria como centros de especialización. Los tipos de servicios de turismo médico que se ofrecen en México han ido evolucionando: en la década de 2000, estos comprendían predominantemente cirugías electivas (como cirugía plástica y fertilización in vitro), pero actualmente incluyen procedimientos más complejos (como procedimientos bariátricos y cardiovasculares).

Otros factores en juego

Es probable que aparezcan otras tendencias adicionales en el mercado de la salud de América Latina, guiadas por eficiencias operativas y liderazgo innovador. Pero por importantes que sean, es probable que sigan siendo factores aislados en lugar de impulsores macroeconómicos.

Eficiencias operativas (ejemplos seleccionados)

- Aumento en el número de cirugías ambulatorias/de corta estancia

- Reducción de la estancia hospitalaria de los pacientes

- Aumento incremental en los servicios de telesalud

- Interoperabilidad

- Atención médica a domicilio

Liderazgo innovador (ejemplos seleccionados)

- Sistemas robóticos quirúrgicos

- Adopción de mejores prácticas internacionales

- Análisis objetivo del metaverso: funcionalidad e implementación limitadas

Por último, las partes interesadas de los gobiernos mantendrán una postura reaccionaria ante los productos y servicios de salud, dado que consideran los sistemas como un costo en lugar de considerarlos como una inversión en la productividad económica y el bienestar de la fuerza laboral. Mientras éste siga siendo el caso, sólo se verán cambios incrementales limitados impulsados por iniciativas individuales, en lugar de cambios transformadores que adopten una visión a largo plazo de la atención médica.

Próximos pasos

Durante todo el año, GHI seguirá estudiando las tendencias antes mencionadas y su efecto en el mercado de equipos médicos y los fabricantes de productos para la salud. Si desea analizar estas tendencias más a fondo o conocer el impacto que tendrán en su negocio y sus operaciones, comuníquese con GHI para obtener más información.